【相談】生前贈与を考えている。「暦年贈与」とか「名義預金」って何!?(税理士からのアドバイス)

【相談内容】

子どもへの生前贈与を考えています。

「暦年贈与」や「名義預金」という言葉を聞きますが、よく分かりません。

【アドバイス】

生前に子や孫へ財産を贈与することで、将来の相続税の負担を軽減できる場合があります。代表的な制度としては、年間110万円まで非課税となる「暦年贈与」や、最大2,500万円までの贈与が一旦非課税となり、将来相続税として精算される「相続時精算課税制度」があります。

ただし、生前贈与には贈与税※1)が課されるリスクもあります。制度の仕組みや注意点を理解し、計画的に進めることが大切です。

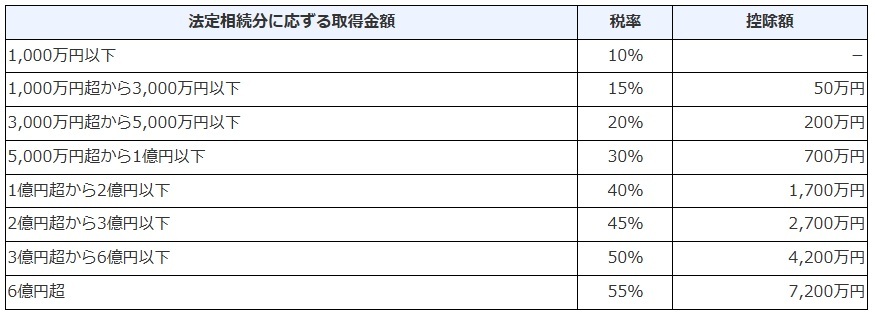

※1)贈与税は、非課税枠(110万円)を超えた部分に対して課税されます。税率は、直系尊属(父母・祖父母など)からの贈与(特例税率)と、それ以外の贈与(一般税率)の2区分があり、課税対象価格は違いますが、いずれも10%~55%の累進課税となります。

[特例税率] ➡ No.4408 贈与税の計算と税率(暦年課税)|国税庁HP より

[一般税率]

1.暦年贈与とは

贈与税は、毎年1月1日から12月31日までの1年間(暦年)に受けた贈与財産の合計額に対して課税されます。ただし、年間110万円までの基礎控除があるため、この範囲内であれば贈与税はかかりません。

この非課税枠を活用し、毎年少しずつ財産を移転していく方法を「暦年贈与」といいます。申告不要で利用しやすく、多くの方に活用されています。

ただし、贈与税は「贈与を受けた人(受贈者)」に課税されます。基礎控除(110万円)も受贈者ごとに適用されるため、例えば1人の子が父母それぞれから110万円ずつ受け取ると、合計220万円となり、課税対象となる可能性があります。

(1)暦年贈与の進め方

① 贈与契約書の作成

→誰から誰へ、いつ、何を贈与するのかを明記します。必須ではありませんが、証拠として有効です。

② 銀行振込の活用

→贈与の事実を明確にするため、口座振込が望ましい方法です。

③ 申告・納付

→年間110万円を超えた場合は、確定申告が必要です。

(2)生前贈与加算に注意

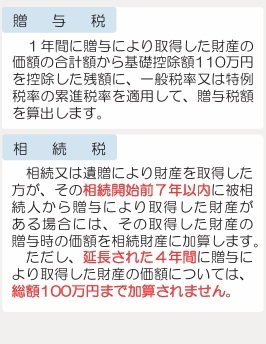

相続税の計算では、一定期間内の生前贈与が相続財産に加算され、相続財産の合計が基礎控除額(3,000万円+600万円×法定相続人の数)を超えると、相続税※2)が課税されます。

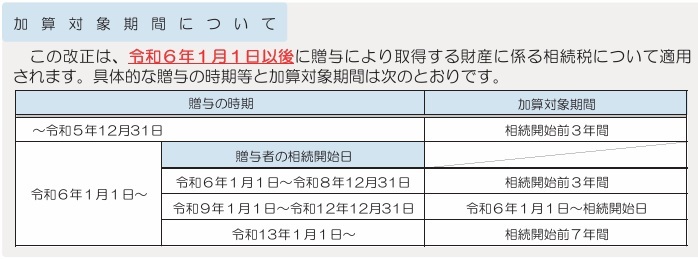

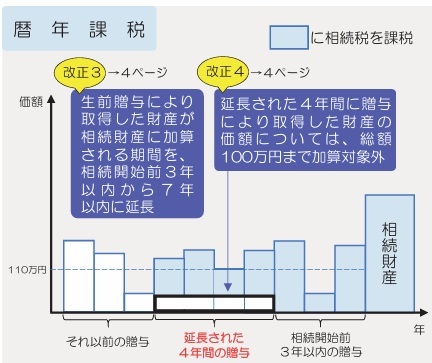

これまでは相続開始前3年以内の贈与が対象でしたが、2024年からは相続開始前7年以内に延長※3※4されました。そのため、高齢になってから暦年贈与を始めた場合、加算対象となる可能性が高く、節税効果が限定される場合があります。

- 対策 → 以下の様に贈与することで節税が期待できます。

①若い間に計画的に贈与を始める

→ 贈与終了後、亡くなるまでに7年以上経過する可能性が高く、加算対象外となりやすい

②複数人に贈与する

→ 非課税枠は受贈者ごとに利用可能(例:子3人に各110万円ずつ贈与しても非課税)

③法定相続人以外へ贈与する

→ 孫や子の配偶者などは生前贈与加算の対象外となる

④高齢になってからは、「相続時精算課税制度」の活用も検討する

→後述の「2.相続時精算課税制度とは」を参照

※2)相続税の税額について ➡ No.4155 相続税の税率|国税庁HP より

※3)生前贈与加算の延長分は、2024年1月1日以降の相続に段階的に適用され、2031年1月1日相続開始分から相続開始前7年以内の贈与が対象となります。

※4)ただし、延長された4年間に贈与により取得した財産の価額については、総額100万円まで加算されません。

(3)その他の注意点

① 名義預金に注意

例えば、子ども(受贈者)の浪費を心配し、親が子ども名義の口座を作って本人に知らせず資金を入金している場合、実質的な所有者は親と判断されます。

このような預金は「名義預金」とされ、贈与とは認められず、相続財産として課税される可能性があります。

対策 → 受贈者本人がいつも使っている口座に入金することが重要です

②定期贈与とみなされるリスク

「毎年110万円を5年間贈与する」といった契約は、「550万円を分割して支払う契約(定期贈与)」とみなされ、初年度にまとめて課税される可能性があります。

対策 → 毎年その都度、贈与契約を結ぶことが望まれます

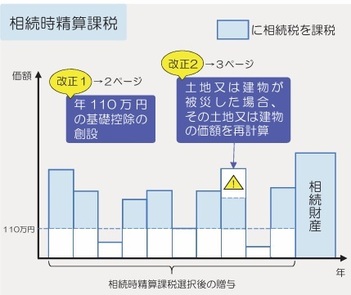

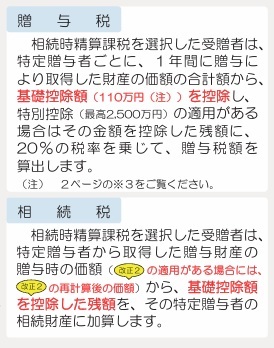

2.相続時精算課税制度とは

相続時精算課税制度は、高齢者が持つ資産を現役世代に移転しやすくするために創設された、「60歳以上の父母または祖父母から、18歳以上の子や孫への贈与に適用される制度」です。

(1)主なポイント

・基礎控除:年間110万円までの贈与は非課税 (24年1月1日以降の贈与により取得する財産について適用されます。相続発生時に相続財産に加算する必要もありません)

・特別控除:基礎控除を除いた2,500万円までの贈与は非課税 (限度額まで複数回使用でき、将来相続税として精算されます)

早期にまとまった財産を移転できるメリットがあります※5)が、制度の仕組みは複雑で、適用には年齢や贈与対象者などの制限があります。※6)

対策 → 制度を正しく適用するために、利用にあたっては専門家への相談をおすすめします。

※5)相続時精算課税の適用財産は、贈与時の価格で相続財産に取り込まれるため、再開発が予定されている土地や業績の拡大が見込まれる企業の株式など、将来値上がりしそうな財産を贈与する場合には特に節税効果が期待できます。

※6)相続時精算課税は、贈与者ごと受贈者ごとに選択する必要があり、一度選択すると生涯撤回できません。自宅など不動産を贈与すると、相続時に「小規模宅地等の特例(宅地などにつき、相続税評価額を最大80%まで減額できる制度)」が使えなくなるなどのデメリットもあり、慎重な判断が必要です。

3.まとめ

生前贈与は有効な相続対策ですが、制度の仕組みは複雑で、「定期贈与」や「名義預金」といった見落としやすいリスクもあります。また、個々の事情によって対応方法も異なってきます。

生協の無料税金相談などを活用し、税理士など専門家の助言を受けながら計画的に進めていきましょう。

(税理士法人 あいち税経)

御参考:【相談】相続手続き!「相続税の申告・納付」にご注意を(税理士からのアドバイス) | コープあいち

詳しくは:くらしの相談室まで➡困りごとをお手伝い | コープあいち